Woher wird der Strom der Welt im Jahr 2030 kommen?

Erneuerbare Energien wachsen rasant – doch reicht ihr Ausbau, um den steigenden globalen Strombedarf bis 2030 klimaverträglich zu decken? Ein Blick auf Trends, Prognosen und die Rolle von Solar-, Wind- und Wasserkraft im Energiemix der Zukunft.

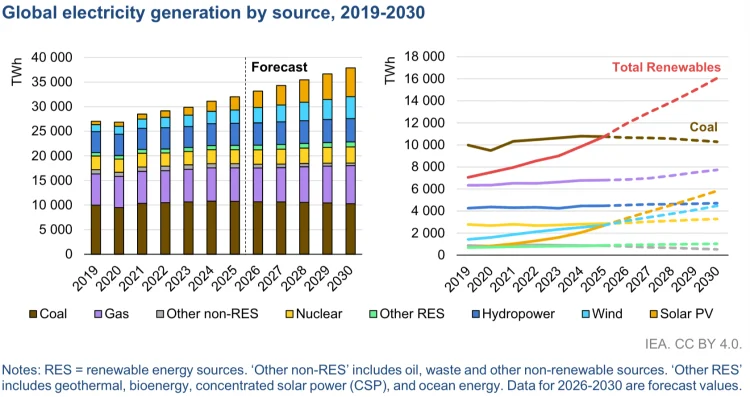

Der neueste Jahresbericht der Internationalen Energieagentur (IEA) zur Elektrizität prognostiziert, dass bis 2030 50 % des weltweiten Stroms aus emissionsarmen Quellen kommen werden – also erneuerbare Energien und Kernenergie zusammen. Zu den erneuerbaren Energiequellen zählen Wasserkraft, Wind und Solarenergie. Trotz dieses positiven Trends bleiben Kohle und Gas die beliebtesten Stromquellen, und sie werden dies auch bis 2030 bleiben.

Nach Angaben der IEA soll die Stromerzeugung aus erneuerbaren Quellen bis 2030 jährlich um rund 1.000 Terawattstunden (TWh) steigen, wobei Solarenergie über 60 % dieses Zuwachses ausmachen wird.

Auf Jahresbasis wird prognostiziert, dass die Stromerzeugung aus erneuerbaren Energien zwischen heute und 2030 mit einer Rate von 8 % steigen wird. Im Jahr 2025 nahm die Erzeugung aus erneuerbaren Quellen stark zu und erreichte nahezu das Niveau der kohlebefeuerten Stromerzeugung – trotz geringerer Wasserkraftproduktion und niedrigerer Windgeschwindigkeiten in einigen Regionen. Die zentrale Frage ist, ob der IEA-Bericht einen strukturellen Wandel prognostiziert oder lediglich die Fortsetzung eines bestehenden Trends

Wachsende Stromnachfrage

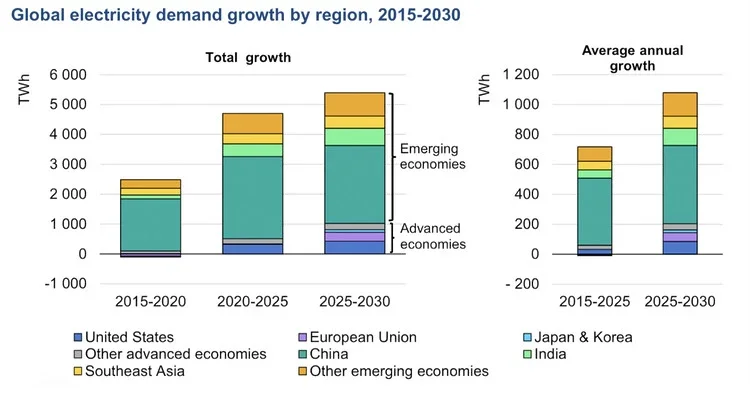

Die weltweite Stromnachfrage soll im Prognosezeitraum 2026–2030 mit einer durchschnittlichen jährlichen Rate von 3,6 % wachsen, gegenüber 2,8 % im letzten Jahrzehnt. Das jährliche Nachfragewachstum in den nächsten fünf Jahren wird im Durchschnitt um 50 % höher erwartet als im vergangenen Jahrzehnt.

Durchschnittlich wird erwartet, dass der Stromverbrauch bis 2030 33 600 TWh erreichen wird, ein Anstieg von 28 200 TWh im Jahr 2025, also etwa 1 100 TWh zusätzlich pro Jahr im Vergleich zu 700 TWh im vorherigen Jahrzehnt.

Fast 50 % dieses Wachstums soll aus China kommen, und über 80 % des zusätzlichen Stromverbrauchs wird von aufstrebenden Volkswirtschaften erwartet. Haupttreiber dieses Wachstums ist der Industriesektor, wobei der Großteil aus nicht-schwerer Industrie wie Solar-PV-Fertigung und Batterieproduktion stammt.

Ein besonders interessanter Faktor ist, dass nach etwa 15 Jahren Stagnation auch entwickelte Volkswirtschaften wieder Stromnachfragezuwächse aufweisen. Der Grund dafür ist unter anderem der KI-Boom und der rapide Ausbau von Datenzentren. In den USA sollen Datenzentren bis 2030 50 % des Nachfragewachstums ausmachen, während sie in früheren Jahrzehnten weniger als ein Viertel des Zuwachses verursacht haben.

Fossile Brennstoffe: Wachstum oder Rückgang?

Auch wenn die Welt voranschreitet, bleibt Kohle die größte einzelne Quelle der weltweiten Stromerzeugung. Allerdings soll ihr Anteil von 34 % auf 27 % bis 2030 sinken. Die weltweite Kohleerzeugung soll im Prognosezeitraum 2026–2030 durchschnittlich um 0,9 % jährlich abnehmen.

In Entwicklungsländern ist Fortschritt erkennbar, jedoch langsam. In China wird erwartet, dass die Stromerzeugung aus Kohle nur geringfügig zurückgeht – im Prognosezeitraum 2026–2030 durchschnittlich um 0,5 % pro Jahr –, während ihr Gesamtanteil von 55 % auf 43 % sinkt. Indien hingegen rechnet im Prognosezeitraum mit einem durchschnittlichen jährlichen Rückgang von 2,3 %, dennoch wird Kohle weiterhin mehr als 60 % der Stromversorgung des Landes ausmachen.

In den fortgeschrittenen Volkswirtschaften verläuft der Wandel schneller und spiegelt die Entschlossenheit wider, auf umweltfreundlichere Stromquellen umzusteigen. In den USA wird für den Zeitraum 2026–2030 ein durchschnittlicher Rückgang der kohlebasierten Stromerzeugung von 6 % pro Jahr erwartet. Die EU zeigt einen noch drastischeren Ausstieg aus der Kohle, wobei die Branche im Prognosezeitraum durchschnittlich um 16 % jährlich schrumpfen soll.

Obwohl die weltweite Stromerzeugung aus Kohle in den kommenden Jahren zurückgehen dürfte, gibt es kein einheitliches globales Muster. Die Volkswirtschaften unterscheiden sich in ihrer Abhängigkeit von Kohle: Einige können die kohlebefeuerte Stromerzeugung schnell reduzieren, während andere stärker darauf angewiesen sind. Weltweit prognostiziert die IEA für die nächsten fünf Jahre einen durchschnittlichen jährlichen Rückgang der Kohleverstromung um 0,9 %.

Wird Strom wirklich sauberer?

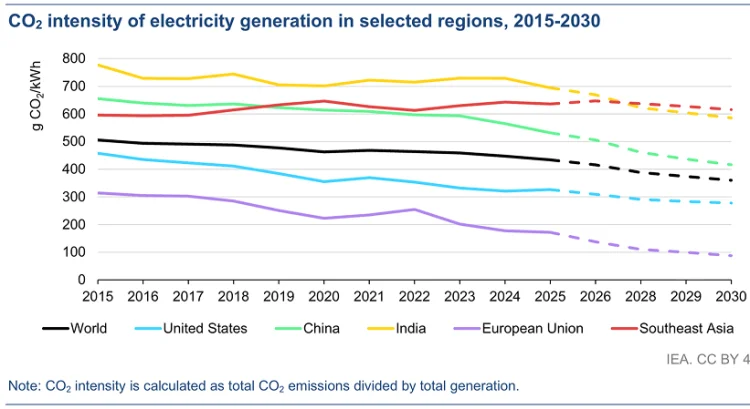

In den letzten Jahren ist die CO₂-Intensität der Stromerzeugung gesunken – um 2,6 % im Jahr 2024 und um 3,0 % im Jahr 2025. Die IEA prognostiziert, dass sich dieser Trend beschleunigen wird, mit einem durchschnittlichen Rückgang der CO₂-Intensität um 3,7 % pro Jahr im Zeitraum 2026–2030 und einem Gesamt-Rückgang um etwa 20 % bis 2030.

Die EU gilt derzeit als führend in dieser Strategie: Mit einer prognostizierten jährlichen Reduzierung der Kohlenintensität von 13 % könnte sie ihre CO₂-Intensität bis 2030 halbieren.

Auch China macht erhebliche Fortschritte: Mit jährlichen Reduktionen von etwa 4,8 % soll seine CO₂-Intensität von 530 g CO₂/kWh auf 415 g CO₂/kWh sinken – absolut gesehen mehr als in der EU.

Im Gegensatz dazu zeigt sich in Indien und Südostasien ein langsamerer Verlauf: Indien wird voraussichtlich seinen Emissionsintensitätswert von 695 g CO₂/kWh auf 585 g CO₂/kWh senken, während Südostasien von 640 g auf 615 g CO₂/kWh nur geringe Veränderungen erlebt.

Netze und Anschlussprobleme

Mit dem wachsenden Strombedarf wird es zunehmend schwieriger, mit allen neuen Netzanschlüssen Schritt zu halten. Weltweit befinden sich im Jahr 2025 mindestens 1.700 GW an Projekten für erneuerbare Energien sowie über 600 GW an Batteriespeicherprojekten in fortgeschrittenen Entwicklungsstadien, die in Anschlusswarteschlangen feststecken. Diese Situation weist auf Kapazitätsgrenzen der Stromnetze hin, die den Ausbau vor Ort verlangsamen. Mindestens 150 GW an Datenzentrumsprojekten befinden sich ebenfalls in fortgeschrittenen Stadien, sind jedoch aus demselben Grund blockiert.

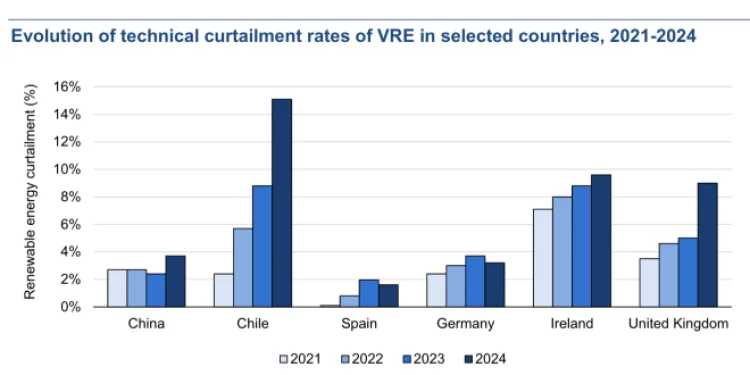

Die Investitionen in Stromnetze liegen deutlich hinter den Investitionen in die Stromerzeugung zurück. Dieses Ungleichgewicht kann künftig zu ungedeckter Nachfrage führen. Bis 2030 müssten die Investitionen in Netze ihre jährlichen Beiträge um 50 % erhöhen. Bleibt die Situation unverändert, kann dies zu Abregelungen (Curtailment) führen.

Netzengpässe stellen die zentrale Begrenzung der Energieproduktion dar. Wenn Stromerzeugung abgeregelt wird, handelt es sich um verschwendete Energie, und ihr Anteil wächst in Volkswirtschaften, die auf diesem Gebiet führend sind. In Chile wurden im Jahr 2024 15 % der Wind- und Solar-PV-Erzeugung abgeregelt – die höchste Quote seit 2017. Dieses Beispiel ist extrem, verdeutlicht jedoch den allgemeinen Trend zunehmender Abregelungen in den letzten Jahren.

Variable erneuerbare Energien (VRE) umfassen Wind- und Solar-PV-Erzeugung; ihre Abregelung führt zu erheblichen Verlusten für die Betreiber und schreckt Verbraucher davon ab, auf diese Quellen umzusteigen. Wenn das Problem dazu führt, dass emissionsarme Energie ungenutzt bleibt, kann dies die CO₂-Emissionen aus fossil befeuerten Kraftwerken erhöhen, wenn VRE-Anlagen überlastet sind. Regulatorische Reformen und technologische Modernisierungen können diese Einschränkungen mindern, doch beide erfordern erhebliche Investitionen und politische Unterstützung.

Können Erneuerbare die steigende Nachfrage decken?

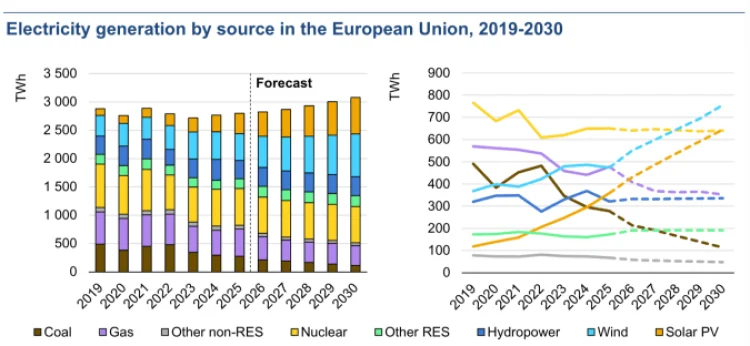

Der Anteil erneuerbarer Energien wächst, während die Stromerzeugung aus fossilen Brennstoffen entweder zurückgeht oder stagniert, was darauf hindeutet, dass erneuerbare Energien die steigende Stromnachfrage decken können. In der EU wird erwartet, dass erneuerbare Energien im Prognosezeitraum das gesamte Nachfragewachstum decken, wobei Solarenergie mehr als 70 % der zusätzlich installierten Stromkapazität von 2025 bis 2030 beisteuert. Der prognostizierte Anteil erneuerbarer Energien in der Region soll von 48 % auf 63 % steigen.

Auch Chinas zusätzlicher Strombedarf zwischen 2026 und 2030 soll voraussichtlich durch emissionsarme Quellen gedeckt werden. In den USA, Südostasien und Indien wird erwartet, dass der Gesamtanteil erneuerbarer Energien bis 2030 mit moderatem jährlichem Wachstum etwa 20–30 % erreicht. Dies zeigt, dass es diesen Volkswirtschaften nicht möglich sein wird, die steigende Nachfrage ausschließlich mit erneuerbaren Energien zu decken. In Indien beispielsweise bedeutet das rasche Nachfragewachstum — durchschnittlich 6,4 % pro Jahr —, dass Solarenergie allein nur etwa die Hälfte der zusätzlichen Nachfrage abdecken würde, während Kohle weiterhin eine bedeutende Rolle spielt.

Das Problem bei Prognosen ist, dass sie sehr sensibel darauf reagieren, wie schnell wir unsere erneuerbaren Energiequellen ausbauen. Zwischen 2026 und 2030 sollen erneuerbare Energien, Gas und Kernenergie den gesamten zusätzlichen weltweiten Strombedarf decken. Wenn wir unsere erneuerbaren Kapazitäten nicht schnell genug ausbauen, werden wir stärker auf andere Energiequellen angewiesen sein.

Bis 2030 werden erneuerbare Energien einen deutlich größeren Anteil an der weltweiten Stromerzeugung ausmachen. Doch Kohle wird weiterhin eine zentrale Rolle in der Stromproduktion spielen. Ob das kommende Jahrzehnt tatsächlich eine strukturelle Transformation bringt, hängt nicht nur vom Ausbau der erneuerbaren Kapazitäten ab, sondern auch vom Ausbau und der Modernisierung der Stromnetze, die diesen Übergang überhaupt erst ermöglichen.

Letzte Änderung: 02.03.2026 | Erstellt am: 02.03.2026

Den Originalartikel von Fedor Sukhoi finden Sie hier beim IMPAKTER Magazine.

Hat Ihnen der Beitrag gefallen? Teilen Sie ihn mit Ihren Freund:innen:

Kommentare

Es wurde noch kein Kommentar eingetragen.